Modelo 5 fuerzas de porter

para qué sirve el análisis de las cinco fuerzas de porter

El marco de las cinco fuerzas de Porter es un método para analizar el entorno operativo de la competencia de una empresa. Se basa en la economía de la organización industrial (OI) para derivar cinco fuerzas que determinan la intensidad competitiva y, por tanto, el atractivo (o la falta de él) de una industria en términos de su rentabilidad. Un sector «poco atractivo» es aquel en el que el efecto de estas cinco fuerzas reduce la rentabilidad global. La industria menos atractiva sería aquella que se aproxima a la «competencia pura», en la que los beneficios disponibles para todas las empresas se sitúan en los niveles normales de beneficio. La perspectiva de las cinco fuerzas se asocia a su creador, Michael E. Porter, de la Universidad de Harvard. Este marco se publicó por primera vez en Harvard Business Review en 1979[1].

Porter se refiere a estas fuerzas como el microentorno, para contrastarlo con el término más general de macroentorno. Consisten en aquellas fuerzas cercanas a una empresa que afectan a su capacidad para servir a sus clientes y obtener beneficios. Un cambio en cualquiera de las fuerzas requiere normalmente que una unidad de negocio reevalúe el mercado teniendo en cuenta el cambio global de la información del sector. El atractivo global del sector no implica que todas las empresas del sector vayan a obtener la misma rentabilidad. Las empresas son capaces de aplicar sus competencias básicas, su modelo de negocio o su red para conseguir un beneficio superior a la media del sector. Un claro ejemplo de ello es el sector de las aerolíneas. Como industria, la rentabilidad es baja porque la estructura subyacente de la industria de altos costes fijos y bajos costes variables permite una enorme latitud en el precio de los viajes en avión. Las aerolíneas tienden a competir en función de los costes, lo que reduce la rentabilidad de las compañías individuales y del propio sector, ya que simplifica la decisión del cliente de comprar o no un billete. Algunas aerolíneas – Virgin Atlantic de Richard Branson[cita requerida] es una de ellas – han intentado, con un éxito limitado, utilizar fuentes de diferenciación para aumentar la rentabilidad.

¿qué es el análisis de las 5 fuerzas de porter?

Los inversores y los analistas de mercado suelen buscar diferentes perspectivas para los análisis de mercado de las empresas con el fin de obtener una mejor imagen de las posiciones y los puntos fuertes de las empresas dentro de sus sectores particulares. Una herramienta de análisis fundamental que va más allá del mero examen de las métricas financieras, como la relación precio-libro (P/B), es el modelo de las cinco fuerzas de Michael Porter.

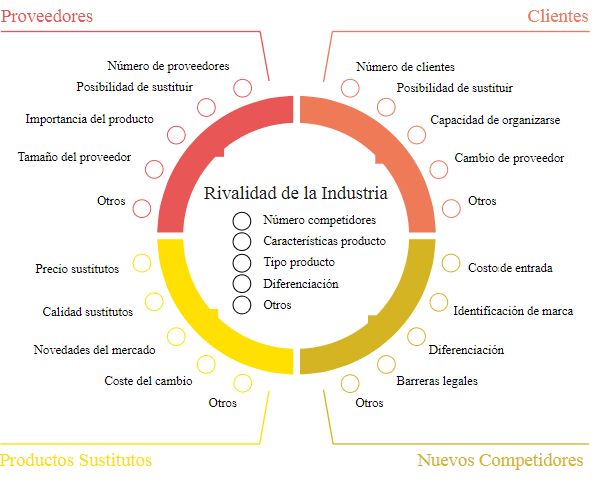

Michael Porter desarrolló el método de análisis de las cinco fuerzas en 1979. El modelo de las cinco fuerzas pretende examinar cinco fuerzas clave de la competencia dentro de un sector determinado. La principal fuerza examinada por el modelo de Porter es el nivel de competencia dentro de una industria. Se podría incluso argumentar que el modelo de Porter es esencialmente un análisis de la competitividad o no competitividad de una industria.

Las otras cuatro fuerzas consideradas en el modelo de Porter afectan al nivel de competencia. Incluyen la amenaza de nuevos participantes en el mercado, la amenaza de que los consumidores opten por productos sustitutivos, el poder de negociación de los proveedores dentro del sector y el poder de negociación de los compradores o consumidores dentro del mercado del sector.

ventajas y desventajas de las cinco fuerzas de porter

El modelo de las seis fuerzas es una herramienta empresarial estratégica que ayuda a las empresas a evaluar la competitividad y el atractivo de un mercado. Proporciona una visión o perspectiva mediante el análisis de seis áreas clave de la actividad empresarial y las fuerzas competitivas que conforman cualquier industria. El propósito del modelo es identificar la estructura de la industria -incluyendo los puntos fuertes y débiles- para ayudar a formular una estrategia corporativa.

El modelo de las cinco fuerzas fue desarrollado originalmente por Michael E. Porter, de la Harvard Business School. Se utilizó como marco para analizar el entorno competitivo de una empresa. Como medio de análisis, ese modelo original tenía ciertas limitaciones. Entre esas limitaciones estaba que el modelo era más aplicable a mercados simples y estáticos que a los mercados complejos y dinámicos que existen hoy en día.

Además, el modelo de las cinco fuerzas no tenía en cuenta los factores e influencias externos al mercado o al propio sector. El ritmo de cambio de las empresas ha aumentado y siguen surgiendo nuevos modelos de negocio que no siguen los mismos patrones que las empresas más antiguas. La competencia se añadió como componente del modelo y la versión actualizada incluye seis fuerzas:

plantilla de las 5 fuerzas de porter

Un segmento es un componente de una empresa que genera sus propios ingresos y crea su propio producto, líneas de productos u ofertas de servicios. Los segmentos suelen tener costes y operaciones asociadas discretas. Los segmentos también se denominan «segmentos de negocio».

Por lo general, si una unidad de un negocio puede separarse o desprenderse de la empresa en su conjunto y seguir siendo autosuficiente, satisface los criterios para ser clasificada como segmento de negocio. La información financiera debe estar disponible para las actividades y el rendimiento de cada segmento por separado.

Tradicionalmente, cada segmento individual es revisado periódicamente por la dirección de la empresa antes de tomar una decisión sobre la cantidad de capital que se le asignará para un periodo de explotación concreto.

Un segmento de negocio es una parte de una empresa que genera ingresos por la venta de un producto o una línea de productos, o por la prestación de un servicio que es independiente de la línea principal de la empresa. A efectos contables, la norma SFAS 131 del Consejo de Normas de Contabilidad Financiera (FASB) es la fuente definitiva cuando se trata de prácticas contables relacionadas con los segmentos.

Soy Emilio Velazquez webmaster y principal redactor de webinstant.es . Me encantan los perros y el café caliente por las mañanas.