Deducciones irpf comunidad valenciana

calculadora del impuesto autonómico en españa

Los no residentes están sujetos a este impuesto por cualquier ingreso que se produzca en España, como los depósitos de dinero en un banco español, la posesión de una propiedad en España, o la recepción de los ingresos de una actividad empresarial en España.

Los propietarios de inmuebles tributan anualmente por sus rentas inmobiliarias. La base imponible es el valor catastral de la propiedad (valor catastral), que se puede encontrar en cualquier recibo del I.B.I que se emite una vez al año. El tipo de la base imponible es el 24% de un 2% del valor catastral para los ciudadanos no comunitarios, y el 19% de un 2% del valor catastral para los ciudadanos comunitarios.

Existen tratados de doble imposición para evitar la doble imposición. Cuando no hay tratado con su país de origen, puede deducir el impuesto extranjero pagado; también se puede aplicar la compensación extranjera. Su abogado español puede calcular esta cantidad para usted.

Ciertos gastos deducibles, como las deducciones por el cuidado de familiares dependientes, de los hijos, las cantidades pagadas por la compra de una vivienda o las cuentas abiertas a tal efecto («cuentas vivienda») pueden ser reclamadas en la declaración anual de la renta.

exención del 7p en españa

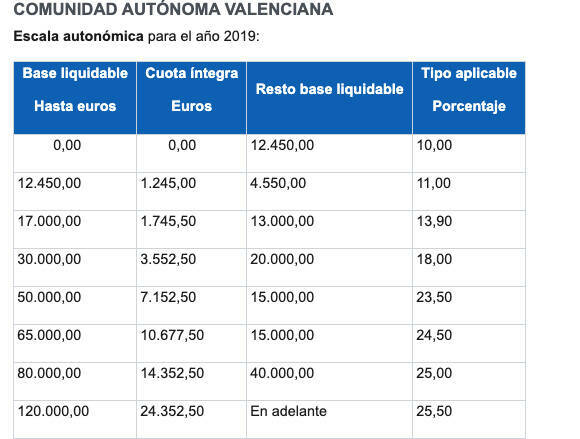

Dependiendo de la comunidad autónoma en la que vivas, tendrás derecho a diferentes deducciones fiscales en función de tu situación: número de hijos, tipo de vivienda habitual, donaciones, gastos educativos o compra de acciones, entre otros. En esta completa calculadora se detallan todas las deducciones, en función de tu lugar de residencia.

También puedes beneficiarte de una mayor deducción en tus impuestos personales si aportas a un plan de pensiones. Las aportaciones que realices durante el año se deducirán de la base imponible del IRPF, hasta la menor de las siguientes cantidades: 2.000 euros o hasta el 30% de tus rendimientos netos del trabajo y de actividades económicas.

tipo de impuesto sobre la renta de las personas físicas en canarias

Con fecha del pasado sábado 21 de enero, se ha publicado en el BOE, y ha entrado en vigor el mismo día, el Real Decreto-Ley 1/2017, de 20 de enero, de medidas urgentes de protección de consumidores en materia de cláusulas suelo. Su disposición final primera, Contiene el tratamiento fiscal de las devoluciones de las cantidades abonadas a las entidades bancarias por el consumidor, que reproducimos a continuación, y emitiremos una nota informativa en breve.

Con efectos desde la entrada en vigor de este real decreto-ley y años anteriores no prescritos, se añade una nueva disposición adicional cuadragésima quinta a la Ley 35/2006, de 28 de noviembre, del Impuesto sobre la Renta de las Personas Físicas y de modificación parcial de las leyes de los Impuestos sobre Sociedades, sobre la Renta de no Residentes y sobre el Patrimonio, con la siguiente redacción:

«Disposición adicional cuadragésima quinta. Tratamiento fiscal de las cantidades percibidas por la devolución de las cláusulas limitativas de los tipos de interés de los préstamos derivados de contratos celebrados con entidades financieras o del cumplimiento de sentencias o laudos arbitrales.

1. La devolución derivada de acuerdos celebrados con entidades financieras, en metálico o mediante otras medidas de compensación, junto con sus correspondientes intereses indemnizatorios, de las cantidades previamente abonadas a aquéllas en concepto de intereses no se integrará en la base imponible de este Impuesto. por la aplicación de cláusulas de limitación de tipos de interés de préstamos.

gastos fiscalmente deducibles españa

ResumenEn este trabajo, utilizamos datos administrativos de las declaraciones de impuestos para caracterizar las distribuciones de la renta antes y después de impuestos, las obligaciones fiscales y los créditos fiscales en España para individuos y hogares. Utilizamos los datos más recientes disponibles, 2015 para los individuos y 2013 para los hogares, pero también analizamos cómo han cambiado la distribución de la renta y los impuestos desde 2002. También estimamos funciones fiscales efectivas que capturan la heterogeneidad subyacente de los datos de forma parsimoniosa. Estas funciones paramétricas pueden utilizarse para calcular los ingresos después de impuestos en las encuestas en las que esta información no está directamente disponible, y también pueden utilizarse en trabajos cuantitativos de macroeconomía y finanzas públicas.

Acceso abierto Este artículo se distribuye bajo los términos de la licencia Creative Commons Attribution 4.0 International License (http://creativecommons.org/licenses/by/4.0/), que permite su uso, distribución y reproducción sin restricciones en cualquier medio, siempre que se dé el crédito correspondiente al autor o autores originales y a la fuente, se facilite un enlace a la licencia Creative Commons y se indique si se han realizado cambios.

Soy Emilio Velazquez webmaster y principal redactor de webinstant.es . Me encantan los perros y el café caliente por las mañanas.