Estructura perdidas y ganancias

Significado de la cuenta de resultados

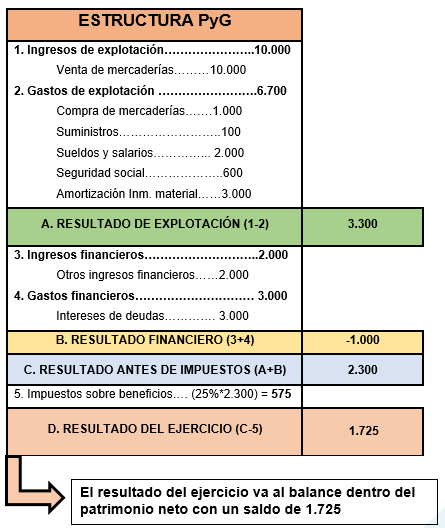

El siguiente formato de Cuenta de Pérdidas y Ganancias ofrece un esquema de la Cuenta de Pérdidas y Ganancias más común. Es imposible proporcionar un conjunto completo de ejemplos que aborden todas las variaciones en cada situación, ya que hay miles de estos formatos de Cuentas de Pérdidas y Ganancias basados en la geografía, las políticas contables, etc.

Cuentas de resultadosCuentas de resultadosLa cuenta de resultados es uno de los informes financieros de la empresa que resume todos los ingresos y gastos de la empresa a lo largo del tiempo con el fin de determinar los beneficios o pérdidas de la empresa y medir su actividad comercial a lo largo del tiempo en función de las necesidades del usuario.Leer más y Cuenta de resultados se utilizan indistintamente. También se conoce como declaración de operacionesDeclaración de operacionesDeclaración de operaciones, también conocida como cuenta de resultados, muestra los ingresos y gastos de una empresa durante un período determinado, es decir, mensual, trimestral o anualmente en un formato contable estándar de acuerdo con las políticas contables sugeridas por el órgano de gobierno.Leer más, declaración de ganancias, declaración de resultados financieros o ingresos, o declaración de gastos.

Cuenta de resultados

Análisis de la cuenta de resultadosLa cuenta de resultados se centra en la rentabilidad pasada o futura de la empresa.El análisis de la cuenta de resultados se centra en 3 factores principales:CrecimientoEn principio, la empresa debe ser capaz de hacer crecer su volumen de negocio y sus beneficios.El análisis del crecimiento de los ingresos ayuda a determinar si la empresa es capaz tanto de ganar clientes como de repercutir los aumentos de costes a sus clientes.Por ejemplo, un crecimiento por debajo de la inflación es una señal negativa para los bancos y los inversores, ya que sugiere que la empresa está madura y que su rentabilidad disminuirá gradualmente.

Estructura de costesUn análisis de la cuenta de resultados de varios años suele ofrecer una buena visión de la estructura de costes.El analista financiero tratará de identificar el desglose de los costes entre fijos y variables para estimar el riesgo operativo de la empresa.También analizará la distribución de los gastos entre las distintas partidas y la evolución de cada una de ellas para formarse una opinión sobre la buena gestión de la empresa.

Estado de cambios en el patrimonio neto

El término estado de pérdidas y ganancias (P&L) se refiere a un estado financiero que resume los ingresos, costes y gastos incurridos durante un periodo específico, normalmente un trimestre o año fiscal. Estos registros proporcionan información sobre la capacidad o incapacidad de una empresa para generar beneficios mediante el aumento de los ingresos, la reducción de los costes o ambos. Estos estados se presentan a menudo en base al efectivo o al devengo.

El estado de pérdidas y ganancias es uno de los tres estados financieros que toda empresa pública emite trimestral y anualmente, junto con el balance y el estado de flujos de caja. Suele ser el estado financiero más popular y común en un plan de negocios, ya que muestra la cantidad de ganancias o pérdidas generadas por una empresa.

La cuenta de resultados, al igual que el estado de flujos de caja, muestra los cambios en las cuentas durante un periodo de tiempo determinado. El balance, en cambio, es una instantánea que muestra lo que la empresa posee y debe en un momento dado. Es importante comparar la cuenta de resultados con el estado de flujos de efectivo ya que, según el método de contabilidad de devengo, una empresa puede registrar los ingresos y los gastos antes de que el efectivo cambie de manos.

Cuenta de resultados

El término cuenta de resultados se refiere a un estado financiero que resume los ingresos, los costes y los gastos incurridos durante un periodo determinado, normalmente un trimestre o un año fiscal. Estos registros proporcionan información sobre la capacidad o incapacidad de una empresa para generar beneficios mediante el aumento de los ingresos, la reducción de los costes o ambos. Estos estados se presentan a menudo en base al efectivo o al devengo.

El estado de pérdidas y ganancias es uno de los tres estados financieros que toda empresa pública emite trimestral y anualmente, junto con el balance y el estado de flujos de caja. Suele ser el estado financiero más popular y común en un plan de negocios, ya que muestra la cantidad de ganancias o pérdidas generadas por una empresa.

La cuenta de resultados, al igual que el estado de flujos de caja, muestra los cambios en las cuentas durante un periodo de tiempo determinado. El balance, en cambio, es una instantánea que muestra lo que la empresa posee y debe en un momento dado. Es importante comparar la cuenta de resultados con el estado de flujos de efectivo ya que, según el método de contabilidad de devengo, una empresa puede registrar los ingresos y los gastos antes de que el efectivo cambie de manos.

Soy Emilio Velazquez webmaster y principal redactor de webinstant.es . Me encantan los perros y el café caliente por las mañanas.