Factor de sostenibilidad pensiones españa

Bbc teach

Resumen: Este trabajo propone un sistema de ajuste automático de las prestaciones de jubilación teniendo en cuenta el riesgo de mortalidad del nivel de dependencia del beneficiario. Para ello, se incluye un modelo simplificado de cadena de Markov de varios estados y se estima la probabilidad de muerte a partir de la experiencia de las tasas de exceso de mortalidad. Así, las prestaciones de jubilación aumentan en el nuevo estado a medida que aumenta el coste de la asistencia. El documento no pretende dar una solución a los beneficiarios graves o muy dependientes, sino que trata de dar sentido social a la prestación recibida y adaptarla a su esperanza de vida: reciben más cuando más lo necesitan. El desarrollo del factor se aplica a la experiencia de mortalidad española (PEM/F2000).

Este trabajo pretende contribuir a la elaboración de un de signo flexible para las pensiones de los dependientes que pueda ayudar a reducir los costes de su situación y, al mismo tiempo, aumentar precisamente las cuantías que reciben. Para ello, es necesario un sistema de ajuste automático de las prestaciones de pensión que tenga en cuenta el nivel de dependencia del beneficiario, en el que las prestaciones de pensión aumenten en el nuevo estado a medida que aumenta el coste de los cuidados. Para ello, se propone un modelo con un factor de corrección de las prestaciones que incluye una tasa de mortalidad específica para los dependientes, lo que permite adaptar las prestaciones al perfil de cada beneficiario. Se presta especial atención a la tasa de mortalidad de los dependientes como determinante del factor de corrección. Este nuevo modelo tiene muchas implicaciones prácticas, ya que puede aplicarse sin mucha dificultad y sin coste adicional. Permite universalizar la cobertura en los planes de pensiones privados de capitalización. Sin embargo, aumenta el coste de los sistemas de seguridad social financiados por reparto.

Factor de sostenibilidad pensiones españa del momento

La reforma de las pensiones en España está en boca de políticos, sindicatos y organismos sociales. Al margen de las diferentes valoraciones, los expertos coinciden en que el texto pone sobre la mesa la necesidad de que los ciudadanos tomen conciencia del problema de la sostenibilidad del sistema y den pasos hacia el ahorro privado. «Todos los cambios y la aplicación de criterios de sostenibilidad introducen un elemento de concienciación sobre las futuras pensiones públicas y el hecho de que las generaciones actuales no recibirán las mismas pensiones que sus padres», afirma Ángel Martínez-Aldama, director general de la Asociación de Organismos de Inversión Colectiva y Fondos de Pensiones (INVERCO). Y, por tanto, tendrán que completar sus pensiones con el ahorro privado».

En este sentido, el experto también cree que es clave el borrador de la normativa, que se publicará antes de que acabe este año 2013 y que entrará en vigor en 2014, que establece que el ministerio de la Seguridad Social enviará a los trabajadores mayores de 50 años un sobre físico con una estimación de su futura pensión, lo que obligará a los ciudadanos a hacer sus cuentas. «Con la información en la mano, los individuos podrán organizar sus economías y los ciudadanos se darán cuenta de que el ahorro futuro es cosa suya y no del Estado», dicen otras fuentes del sector.

Factor de sostenibilidad pensiones españa 2022

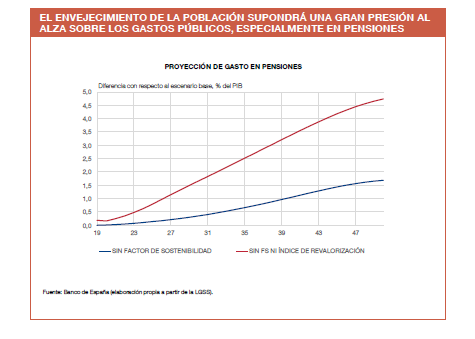

Este trabajo analiza el impacto futuro de la aplicación del factor de sostenibilidad, introducido en la última reforma del sistema público de pensiones español. Este factor pretende regular la pensión inicial en función de la evolución de la esperanza de vida. Además, se examina lo que podría haber ocurrido en caso de una implementación más temprana del factor. Los resultados muestran que el factor produce una reducción progresiva de la pensión si la esperanza de vida sigue aumentando y el gasto en pensiones se ajusta a la evolución demográfica. En concreto, la pensión inicial podría reducirse hasta un 23% en 2051 si la tendencia demográfica no cambia.

En las últimas décadas, la población de los países occidentales ha experimentado grandes cambios demográficos, entre los que cabe destacar el aumento de la esperanza de vida, el envejecimiento de la población y el incremento de la tasa de dependencia. Estos cambios están planteando dudas sobre la viabilidad futura de los sistemas públicos de pensiones y, en consecuencia, muchos países occidentales -especialmente en Europa- han estado aplicando diferentes reformas en sus sistemas de pensiones.

Factor de sostenibilidad pensiones españa en línea

A partir del 1 de enero de 2014, los incrementos de las pensiones aumentarán un mínimo del 0,25% y sólo aumentarán más si el sistema de seguridad social español es excedentario. Los incrementos tendrán un tope del 0,5% por encima de la tasa de inflación.

A partir de 2019, se utilizará el «factor de sostenibilidad» para calcular las pensiones públicas. Así, en lugar de utilizar la inflación, los cálculos se basarán en variables como la esperanza de vida, el número de pensionistas, el nivel de pagos de pensiones durante un periodo de tiempo y la situación financiera del sistema de seguridad social.

– Se trata de una pensión de vejez no contributiva, sujeta a la comprobación de recursos, que se concede a las personas mayores de 65 años que no han adquirido suficientes cotizaciones para la pensión o que no tienen derecho a una pensión de vejez contributiva. Se requiere que la persona haya vivido en España durante al menos 10 años después de cumplir los 16 años y durante cinco años consecutivos justo antes de solicitar la pensión. Esta pensión se financia exclusivamente con los ingresos fiscales.

– Un sistema de pensiones contributivas vinculadas a los ingresos que es obligatorio para todos los trabajadores por cuenta ajena y por cuenta propia. La base de cálculo es de al menos 15 años de ingresos y cotizaciones, y la pensión máxima se alcanza tras 35 años de cotización. Para las prestaciones del sistema de pensiones vinculadas a los ingresos se aplica una pensión mínima y una pensión máxima sujetas a la comprobación de recursos. Se financia mediante las cotizaciones de los trabajadores (4,7 %) y de los empresarios (23,6 %).

Soy Emilio Velazquez webmaster y principal redactor de webinstant.es . Me encantan los perros y el café caliente por las mañanas.