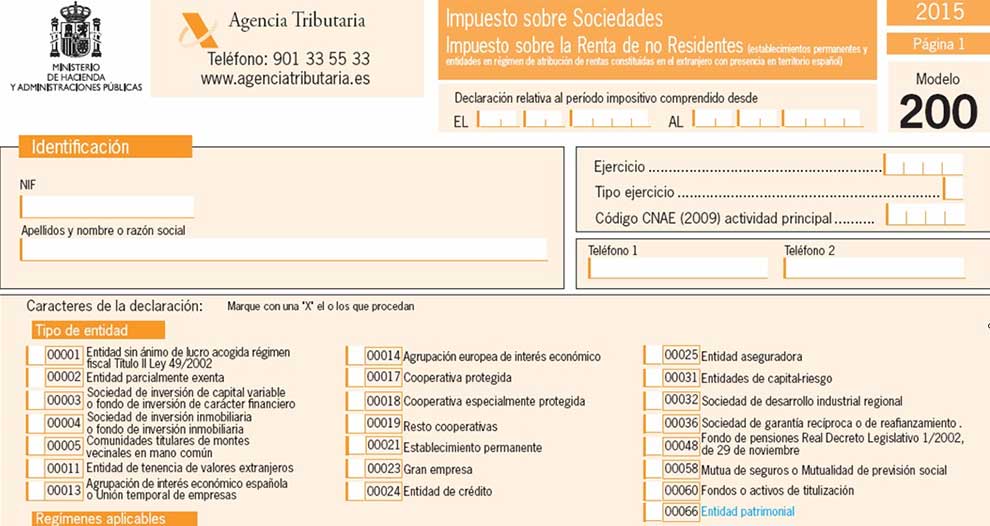

Hecho imponible del impuesto de sociedades

hecho imponible reino unido

Puede recibir ingresos en forma de dinero, bienes o servicios. En esta sección se analizan muchos tipos de ingresos que son imponibles o no imponibles. Incluye discusiones sobre los salarios de los empleados y los beneficios complementarios, y los ingresos de trueque, las asociaciones, las corporaciones S, y las regalías. La información contenida en esta página no debe interpretarse como exhaustiva. Pueden ser apropiados otros pasos para su tipo específico de negocio.

Por lo general, una cantidad incluida en sus ingresos está sujeta a impuestos a menos que esté específicamente exenta por ley. Los ingresos imponibles deben declararse en su declaración y están sujetos a impuestos. Los ingresos que no están sujetos a impuestos pueden tener que aparecer en su declaración de impuestos pero no están sujetos a impuestos. Hay una lista disponible en la publicación 525, Taxable and Nontaxable Income (Ingresos imponibles y no imponibles).

Un cheque válido que usted recibió o que se puso a su disposición antes del final del año fiscal se considera un ingreso recibido constructivamente en ese año, incluso si usted no cobra el cheque o lo deposita en su cuenta hasta el año siguiente. Por ejemplo, si el servicio postal intenta entregarle un cheque el último día del año fiscal pero usted no está en casa para recibirlo, debe incluir el importe en sus ingresos de ese año fiscal. Si el cheque se envió por correo de manera que no pudiera llegarle hasta después del final del año fiscal, y usted no pudiera recibir los fondos de otra manera antes del final del año, incluirá la cantidad en sus ingresos del año siguiente.

tipo de impuesto de sociedades suecia 2021

Exención de responsabilidad: Las explicaciones sobre los términos son muy resumidas y pueden no ser completas. No se considera que reflejen necesariamente la posición oficial de la OCDE en la interpretación de los términos fiscales internacionales, por ejemplo, en el contexto de los tratados fiscales.

-K- KIDDIE TAX — Término utilizado para describir el impuesto que se aplica en EE.UU. a los ingresos no ganados de un niño menor de 14 años. Los ingresos se gravan al tipo impositivo más alto de los padres. KNOW-HOW — Toda la información técnica no divulgada, patentable o no, que es necesaria para la reproducción industrial de un producto o proceso, es decir, saber cómo se fabrica un producto o cómo funciona un proceso concreto. Los pagos por conocimientos técnicos pueden tributar como cánones en muchos casos. La distinción con respecto a los contratos de prestación de servicios se aborda en el Comentario de la OCDE al artículo 12.

OCDE — La OCDE (Organización para la Cooperación y el Desarrollo Económico) es una organización multilateral compuesta por 30 países, que son en su mayoría países de Europa Occidental y otros países industrializados, incluidos Estados Unidos y Japón. Fundada en 1961, la OCDE ofrece un foro para que los representantes de los países discutan e intenten coordinar las políticas económicas y sociales. Tiene un papel especialmente importante en los asuntos fiscales internacionales. Su página web es www.oecd.org.

criptodivisa de hecho imponible

Un hecho imponible es cualquier acontecimiento o suceso que da lugar a una obligación tributaria. Todos los inversores o partes que pagan impuestos experimentan eventos imponibles. Dos ejemplos de hechos imponibles son si un inversor recibe dividendos o realiza ganancias de capital.

Aunque una parte debe centrarse en generar beneficios, también debe centrarse en limitar sus obligaciones fiscales. Por ejemplo, supongamos que un inversor posee una acción que paga dividendos de 60 céntimos por acción trimestralmente. El inversor posee 1.000 acciones y recibirá 2.400 dólares en el año y tributará por los dividendos que reciba.

Otro hecho imponible es una ganancia de capital. Una ganancia de capital se produce cuando se produce un aumento del valor de una inversión en capital o activo inmobiliario por encima del precio de compra de la parte. Una ganancia de capital no se realiza hasta que el activo se vende para obtener un beneficio.

Por ejemplo, supongamos que un inversor es propietario de un fondo de inversión que ha acumulado 200.000 dólares. La inversión inicial del inversor en el fondo de inversión fue de 50.000 dólares. Si el inversor vende todas sus participaciones en el fondo de inversión, se considerará un hecho imponible.

hecho imponible 401k

PAID-IN CAPITAL (Capital pagado) — El capital que recibe una sociedad de los inversores por las acciones, a diferencia del capital generado por las ganancias o donado. COMPAÑÍA DE PAPEL — Ver: Empresa buzón Empresa matriz — Empresa con una participación sustancial en el capital social de otra empresa, denominada filial. EXENCIÓN DE PARTICIPACIÓN — Véase: Privilegio de afiliación SOCIO — Miembro de una sociedad colectiva SOCIEDAD — Asociación de dos o más personas (físicas o jurídicas) constituida con el fin de obtener un beneficio. Una sociedad puede ser una sociedad colectiva o una sociedad comanditaria, según el grado de responsabilidad de cada parte. Una sociedad colectiva se caracteriza por la responsabilidad ilimitada de los socios colectivos por las deudas de la sociedad. Véase también: Sociedad comanditaria.

-Q- QUARANTINING (Cuarentena) — En el contexto del sistema de crédito fiscal extranjero, este término denota el cálculo por separado del impuesto extranjero a pagar sobre todos los ingresos extranjeros de una categoría particular que puede ser acreditado contra el impuesto nacional a pagar sobre esa categoría de ingresos extranjeros. VALORES COTIZADOS — Este término denota los valores que han sido admitidos en una bolsa de valores oficial y que se negocian en ella a través de la venta, la compra u otra disposición.

Soy Emilio Velazquez webmaster y principal redactor de webinstant.es . Me encantan los perros y el café caliente por las mañanas.