Impuesto de donaciones canarias

Puesta en marcha en canarias

En relación con estas medidas fiscales, destacamos la Orden de 20 de marzo de 2020, publicada en el Boletín Oficial de Canarias, que prevé una ampliación de los plazos de presentación de algunas declaraciones tributarias en este territorio.

La cadena de valor de una empresa muestra, de forma desagregada, cada una de las acciones que realiza en el marco de su actividad principal. En una cadena de valor se pueden diferenciar dos tipos de actividades en función de su implicación en el desarrollo de su actividad principal…

Portugal y españa comparados

Declaración censal (modelo 400): se amplía hasta el 1 de junio de 2020 si el plazo de presentación finaliza durante la vigencia del estado de alarma. Esto también se aplica a las declaraciones de grupo de entidades a efectos del IGIC.

2.1. Como norma general, el plazo de presentación se ampliará en dos meses para todas las declaraciones y autoliquidaciones a efectos del impuesto ITP-AJD, y en el caso del impuesto ISD para las adquisiciones «inter vivos» (donaciones). En cuanto a las donaciones, sin embargo, los hechos imponibles deben haberse producido durante la vigencia del estado de alarma.

Respecto a los impuestos mencionados, si la fecha de presentación de la autoliquidación es durante el estado de alarma y la declaración se refiere a hechos imponibles realizados con anterioridad al estado de alarma, el plazo se ampliará en un mes más, desde la fecha de finalización del estado de alarma.

Se aclarará que la ampliación de los plazos de pago prevista en el artículo 33 del RD 8/2020, de 17 de marzo, no es aplicable a los plazos de pago de aquellas deudas tributarias derivadas de la importación de bienes a Canarias (por estar sujetas a una regulación especial).

Festival internacional de guitarra clásica de cleveland®: nigel north

Tenga en cuenta que este artículo tiene más de seis meses de antigüedad. Aunque Blevins Franks se esfuerza por garantizar que la información sea exacta en la fecha de publicación, algunos contenidos pueden cambiar con el tiempo. No debe confiar en la exactitud de la legislación y de la información fiscal de este artículo; solicite asesoramiento profesional para sus circunstancias.

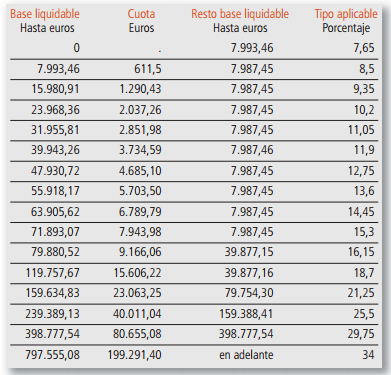

Buenas noticias para Canarias. A partir de enero de 2016 se aplica una reducción del 99,9% en el impuesto de sucesiones y donaciones para hijos y cónyuges. El presupuesto de 2016 para las Islas Canarias confirma el anuncio realizado el pasado verano: una reducción del 99,9% en el impuesto de sucesiones y donaciones se aplica ahora a los hijos y cónyuges (beneficiarios del grupo I y II). Esto se llama «Bonificación de la cuota por parentesco». Se trata de una buena noticia, ya que la región solía tener una de las cargas fiscales sobre las sucesiones más elevadas de España.

Es el beneficiario quien paga el impuesto. No existe una exención general entre los cónyuges, cuando ambos residen en España, cuando uno fallece el otro puede ser plenamente responsable de los bienes mundiales heredados.

El lado turbio de jim bakker

Declaración censal (modelo 400): se amplía hasta el 1 de junio de 2020 si el plazo de presentación finaliza durante la vigencia del estado de alarma. Esto también se aplica a las declaraciones de grupo de entidades a efectos del IGIC.

2.1. Como norma general, el plazo de presentación se ampliará en dos meses para todas las declaraciones y autoliquidaciones a efectos del impuesto ITP-AJD, y en el caso del impuesto ISD para las adquisiciones «inter vivos» (donaciones). En cuanto a las donaciones, sin embargo, los hechos imponibles deben haberse producido durante la vigencia del estado de alarma.

Respecto a los impuestos mencionados, si la fecha de presentación de la autoliquidación es durante el estado de alarma y la declaración se refiere a hechos imponibles realizados con anterioridad al estado de alarma, el plazo se ampliará en un mes más, desde la fecha de finalización del estado de alarma.

Se aclarará que la ampliación de los plazos de pago prevista en el artículo 33 del RD 8/2020, de 17 de marzo, no es aplicable a los plazos de pago de aquellas deudas tributarias derivadas de la importación de bienes a Canarias (por estar sujetas a una regulación especial).

Soy Emilio Velazquez webmaster y principal redactor de webinstant.es . Me encantan los perros y el café caliente por las mañanas.